iDeCoは「節税しながら老後資金を作れる」強力な私的年金で、厚生労働省の公的年金の上乗せを保証する制度です。

早く始めた方がよいことはわかっていても、「どの金融機関が有利なの?」「商品が多すぎてどれを選べばいいか分からない」という悩みも多いです。

そこで本記事では、iDeCoを扱う金融機関と、扱える運用商品(銘柄)を徹底調査しました!

当サイトが定義するベストな金融機関は「低コストで負担なく運用できる金融機関」、商品は「低コストかつ安定して長期運用できる商品」です。

金融機関5社の比較、おすすめ商品(銘柄)10選に加え、掛け金、NISAとの使い分け、iDeCoの始め方まで具体的に解説しますので、iDeCoの始め方に迷っている方は参考にしてください。

- 【結論】iDeCo(イデコ)のおすすめ金融機関と商品は、低コストの「SBI証券」と長期運用王道の「オルカン」!

- iDeCo(イデコ)を運用する金融機関の選び方|失敗しない3つの比較ポイント

- iDeCo(イデコ)の金融機関5社を比較|低コストでサポートが厚いSBI証券がおすすめ!

- iDeCo(イデコ)のおすすめ商品(銘柄)10選|初心者は迷わずオルカンを選ぶ

- iDeCo(イデコ)のメリットは3段階の税制優遇

- iDeCo(イデコ)のデメリットと注意点

- iDeCo(イデコ)には職業別に掛け金の上限がある

- iDeCo(イデコ)とNISAの使い分け|どっちが優先?

- iDeCo(イデコ)の始め方|申し込み〜運用開始までの流れ

- iDeCo(イデコ)のよくある質問にお答えします

- iDeCo(イデコ)を始めるならSBI証券でオルカン運用がおすすめ!

【結論】iDeCo(イデコ)のおすすめ金融機関と商品は、低コストの「SBI証券」と長期運用王道の「オルカン」!

iDeCoのおすすめ金融機関や商品を知りたい方に向けて、まず結論です。

金融機関に迷ったら「SBI証券」、運用商品に迷ったら「eMAXIS Slim 全世界株式(通称:オルカン)」を選べば、間違いはなく無難です。

「運営管理手数料0円で低コスト投信が充実した金融機関を選び、信託報酬が低いインデックス型投資信託を選ぶ」こと、この2点を押さえるだけで長期運用の成果に大きな差が出ます。

SBI証券は手数料0円かつ低コスト商品が多いので負担なく運用できる

iDeCoで重要なのはコスト管理です。

金融機関ごとに運営管理手数料が設定されており、0円の金融機関を選ぶのが基本です。

また、毎月2万円を年利5%で20年間積み立てた場合、手数料が0.2%と1.0%では最終受取額に大きな開きが生じます。信託報酬は毎年継続的にかかる費用なので、低コストの商品選定が基本です。

金融機関選びに迷ったら、運営管理手数料0円と低コスト商品が充実したSBI証券を選びましょう!

オルカンなら低コストで世界中に分散投資できて安心して運用できる

iDeCoの運用商品は、王道パターンを選択するのが安全です。

オルカンは信託報酬(コスト)も低く、これ1本で世界中の株式に分散投資ができるため、初心者にも適しています。

商品選びに迷ったら、長期運用の王道商品として多くの投資家からも好まれているeMAXIS Slim 全世界株式(オルカン)を選びましょう。

iDeCo(イデコ)を運用する金融機関の選び方|失敗しない3つの比較ポイント

iDeCoの金融機関を比較する際には、見るべきポイントが明確にあります。

なんとなく有名だからという理由で選ぶのは適切ではなく、長期投資制度なので合理的な判断基準が必要です。

運営管理手数料が0円の金融機関を選ぶこと

金融機関ごとに異なるのが運営管理手数料で、主要ネット証券では0円のケースが一般的になっています。

仮に月額300円の手数料が発生すると、年間3,600円の負担になり、20年間継続すると72,000円の差になります。

投資成果とは無関係に支払う費用であるため、削減すべき固定コストです。

iDeCoの金融機関を選ぶ第一条件は、運営管理手数料が0円であることです。

商品数より「低コスト商品があるか」で選ぶこと

商品数が多い金融機関が必ずしも優れているわけではありません。

重要なのは、低コストで優良なインデックス型投資信託があるかどうかで、信託報酬が年率0.1〜0.3%台の商品が選択肢に含まれているかを確認する必要があります。

反対に、アクティブ型や高コスト商品が中心のラインナップは注意が必要です。

長期投資では、信託報酬の差が最終資産額に影響するので「低コスト商品があるか」が重要になります。

サポート体制が充実した金融機関を選ぶこと

金融機関のサービスのサポート体制も無視できません。

問い合わせ対応やFAQの充実度も確認すべき項目で、特に初心者の場合はサポート体制が心理的な安心材料になります。

費用と商品に加え、サポート体制を含めた総合評価が必要です。

iDeCo(イデコ)の金融機関5社を比較|低コストでサポートが厚いSBI証券がおすすめ!

ここでは、運営管理手数料(固定費)・低コスト投信・サポートの充実度を基準に、おすすめ金融機関5社を厳選して紹介します。

| 金融機関 | 総合評価 | 運営管理 手数料 |

低コスト投信 | サポート | 特徴 |

|---|---|---|---|---|---|

| SBI証券 | 低コスト+王道インデックス中心で迷いにくい総合力 | ||||

| 楽天証券 | 費用の見えやすさと低コストが強い | ||||

| マネックス証券 | 厳選ラインアップで設計しやすい | ||||

| 松井証券 | 低コストを押さえつつシンプル | ||||

| 三菱UFJ eスマート証券 | MUFG系+厳選コースで比較枠 |

以下3項目の点数を足して3で割ったもの

【2.運営管理手数料(固定費):長期運用では固定費の差が確実に効くため】

5点:条件なしで0円(公式に明記)

4点:ほぼ無条件0円(例:通常利用で実質0円、例外条件が軽微)

3点:条件付き0円(条件を満たせば0円)

2点:低額だが有料(許容範囲の固定費)

1点:有料(固定費が明確に重い)

【3.低コスト投信の揃い方:iDeCoは「王道の低コスト」を選べるかが最重要】

5点:王道(全世界/米国/バランス等)が複数あり、低コストの選択肢が厚い

4点:王道は揃うが、選択肢の厚みはやや弱い(どれか一部が薄い)

3点:王道はあるが少ない/偏りがある

2点:低コストはあるが選びにくい(高コストが混在し迷いやすい)

1点:高コスト中心

【4.サポート(手続き・問い合わせ):加入・移換・区分確認などで詰まりやすいから】

5点:iDeCo専用案内が非常に充実し、迷いどころを潰せる

4点:専用案内が充実(困りやすい点はカバー)

3点:最低限は揃う(一般的)

2点:情報が少なめで、自己解決が必要になりがち

1点:サポート情報が乏しく不安が残る

SBI証券|低コスト&充実したサポートで初めてでも安心できる

出典:SBI証券

| 運営管理手数料 | 0円 |

|---|---|

| 商品数(目安) | 38本(業界最多水準) |

| 低コスト投信 | eMAXIS Slimシリーズが充実 |

| サポート | 土日祝も電話対応可能で、チャットサポートも利用可能 |

| 強み | 王道インデックス投信が一通り揃い、サポートも充実 |

| こんな人におすすめ | まず安心・安全に、王道でiDeCoを始めたい人 |

SBI証券は、iDeCoの金融機関として最もバランスが取れた存在です。

運営管理手数料が0円であることに加え、「eMAXIS Slim 全世界株式」や「S&P500」など、長期投資の中心となる低コスト商品が揃っています。

iDeCoは原則60歳まで引き出せない制度であり、途中で金融機関を変更するのも手間がかかるので、そのため「王道商品が揃っているかどうか」は非常に重要です。

迷ったらまずSBI証券を選択すれば間違いありません!

楽天証券|低コストの人気商品が多く揃っている

出典:楽天証券

| 運営管理手数料 | 0円 |

|---|---|

| 商品数(目安) | 37本 |

| 低コスト投信 | 楽天でしか申し込めない、楽天・プラスシリーズあり |

| サポート | 平日・土日は電話対応可、有人チャットは平日のみ |

| 強み | 低コスト水準の商品を選べる |

| こんな人におすすめ | コストを抑え、シンプルな内容で運用したい人 |

楽天証券は、コスト重視の投資家に支持されているiDeCoおすすめ金融機関です。

特に「楽天・プラス」シリーズは信託報酬が業界最低水準で、長期運用において差が出やすい部分を徹底的に抑えられます。

iDeCoでは積立期間が20年以上に及ぶことも珍しくないので、年率0.01%の差でも長期では無視できない影響になります。

コスト最優先で設計したい人にとって、有力な選択肢です。

マネックス証券|手数料0円で低コスト投資ができる

出典:マネックス証券

| 運営管理手数料 | 0円 |

|---|---|

| 商品数(目安) | 27本 |

| 低コスト投信 | 主要インデックス中心 |

| サポート | 平日・土曜は電話対応可、有人チャットは平日8:30~16:30のみ |

| 強み | NASDAQ100を選べる |

| こんな人におすすめ | 低コスト重視で運用したい人 |

マネックス証券は、NASDAQ100をiDeCoで選べる数少ない金融機関です。

米国ハイテク企業の成長を取り込みたい人にとって魅力的な選択肢になりますが、値動きは大きくなる傾向があるため、全資産を集中させるのは避けるのが無難です。

コア資産は全世界株式、サテライトとしてNASDAQ100を加える、といった設計が現実的です。

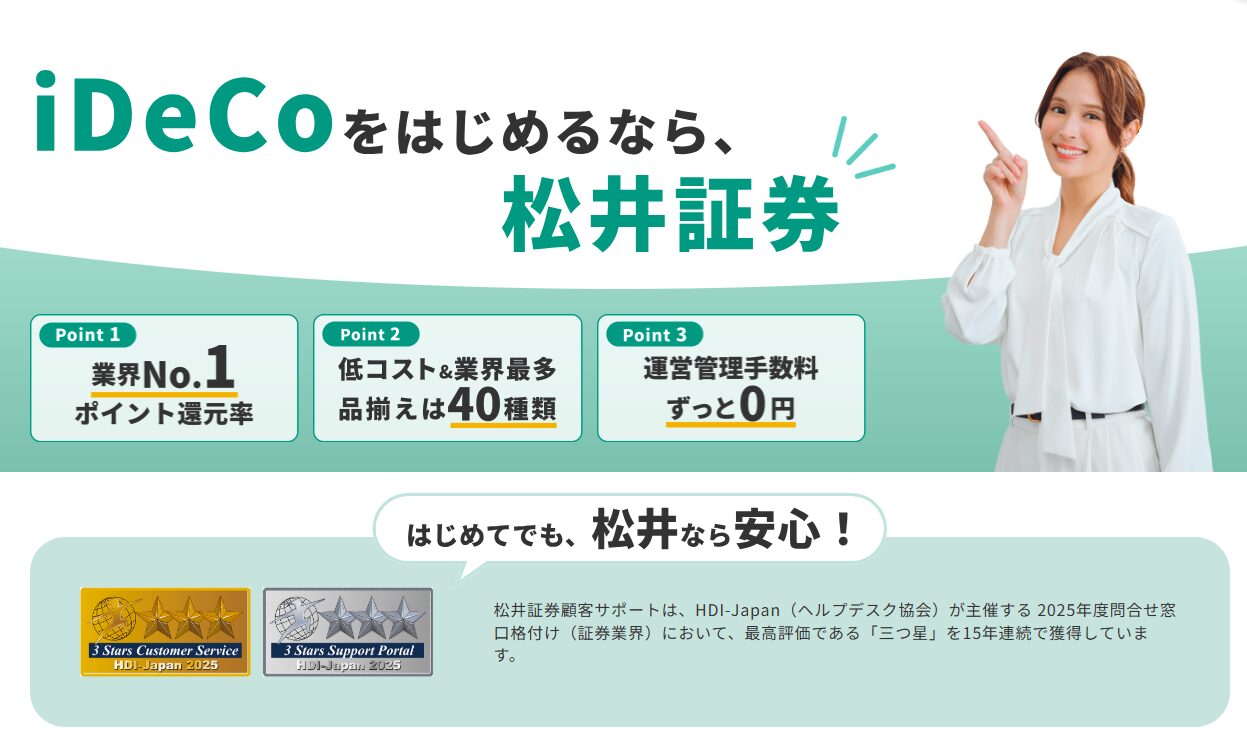

松井証券|分かりやすく初心者向けでポイントも貯まる

出典:松井証券

出典:松井証券

| 運営管理手数料 | 0円 |

|---|---|

| 商品数(目安) | 31本 |

| 低コスト投信 | インデックス中心 |

| サポート | 電話対応も有人チャットも平日のみだが、初心者向け情報が充実 |

| 強み | 最大1%貯まる投信残高ポイントサービス |

| こんな人におすすめ | 複雑な商品構成を避けたい人 |

松井証券は、商品ラインナップが比較的シンプルで、ポイントサービスがある部分が特徴です。

低コスト投信を中心に構成されているため、初心者でも迷いにくい設計になっています。

また、貯まったポイントがdポイント・paypayポイント・Amazonギフトカードに交換できるのも嬉しいサービスですね。

商品数の多さよりも、分かりやすさを優先する人に向いています。

三菱UFJ eスマート証券(旧:auカブコム証券)|金融機関大手で安心できる

| 運営管理手数料 | 0円 |

|---|---|

| 商品数(目安) | 27本 |

| 低コスト投信 | 主要インデックス中心 |

| サポート | 平日・土曜は電話対応可 |

| 強み | 大手グループの信頼性 |

| こんな人におすすめ | 大手グループの安心感を重視する人 |

三菱UFJ eスマート証券は、MUFGグループの一員という安心感を重視する人に適しています。

iDeCoは長期制度であるため「ブランドの信頼性」を重視する選び方も合理的です。

ただし商品ラインナップは事前確認が必須、欲しい低コスト投信が揃っているかを確認したうえで選びましょう。

iDeCo(イデコ)のおすすめ商品(銘柄)10選|初心者は迷わずオルカンを選ぶ

iDeCoの運用商品選びは「低コスト」「分散」「続けやすさ」が基本です。

将来に向けてじっくり資産を増やしていきたい場合は、手数料が抑えられたインデックス型の投資信託を活用するのが有効です。

ここでは、投資を始めたばかりの方でも選びやすい厳選銘柄10本を解説します。

| 銘柄 | 総合評価 | 低コスト | 分散度 | 続けやすさ | 特徴 |

|---|---|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 迷ったらこれ。低コスト×全世界分散の王道コア | ||||

| 楽天・プラス・オールカントリー株式インデックス・ファンド | オルカン系の低コスト重視。取扱いがあれば強い候補 | ||||

| eMAXIS Slim 米国株式(S&P500) | 米国集中で分かりやすいコア候補(米国寄り) | ||||

| たわらノーロード 先進国株式 | 先進国中心で組みたい人向けの定番インデックス | ||||

| <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 実績の長い先進国株の定番。代替候補として強い | ||||

| eMAXIS Slim バランス(8資産均等型) | 1本完結で分散が強い。株100%が不安なら有力 | ||||

| 楽天・プラス・S&P500インデックス・ファンド | S&P500の低コスト枠。取扱いがあれば候補 | ||||

| eMAXIS Slim 国内債券インデックス | 値動き調整の補助枠。入れすぎると増えにくい | ||||

| eMAXIS Slim 先進国債券インデックス(除く日本) | 債券で分散したい人向け(為替の影響は理解して使う) | ||||

| iFreeNEXT NASDAQ100インデックス | 成長枠の少量サテライト向け。コアにはしない |

※信託報酬は将来変更される可能性があります。取扱い可否は加入先のiDeCoラインアップで確認してください。

以下3項目の点数を足して3で割ったもの

【2.コストの低さ(信託報酬):長期ではコスト差が確実に効くため】参考:iDeCoナビ

5点:年0.06%以下

4点:年0.10%以下

3点:年0.20%以下

2点:年0.40%以下

1点:年0.40%超

【3.分散の度合い:iDeCoは「長期・積立・分散」が基本だから】参考:iDeCo公式サイト

5点:全世界株/複数資産で高分散(1本で強い)

4点:米国/先進国中心だが十分分散(王道)

3点:補助として使いやすい分散(債券など)

2点:偏りが大きい(特化型、値動きが荒くなりやすい)

1点:極端に偏る(初心者のコアには不向き)

【4.続けやすさ(規模・継続性):途中終了(繰上償還)などの不安を減らすため】参考:アモーヴァ・アセットマネジメント

5点:規模・知名度が高く、長期で選ばれやすい

4点:十分な規模感があり、安心材料が多い

3点:標準(一般的な安心感)

2点:規模感が小さめで、長期では注意が必要

1点:継続性に不安が大きい

eMAXIS Slim 全世界株式(オール・カントリー)

三菱UFJアセットマネジメントが取り扱う、通称「オルカン」です。

信託報酬は年率0.05775%です。

1本で世界中の株式に分散でき、国や地域の比率を自分で決めなくても、市場全体に広く投資できます。

多くの投資家からも支持されており、iDeCoの銘柄に迷ったらまずオルカン!というくらいに日本では最も人気のある銘柄です。

楽天・プラス・オールカントリー株式インデックス・ファンド

楽天証券が取り扱う全世界株式で、全世界株(オルカン系)をより低コストで持ちたい人向けです。

信託報酬は年率0.0561%です。

基本思想はeMAXIS Slim 全世界株式と同じで、世界分散を長期で積み上げます。

楽天証券でしか購入できないため、楽天証券でiDeCoを始める方にはおすすめの選択肢です。

eMAXIS Slim 米国株式(S&P500)

三菱UFJアセットマネジメントが取り扱う、米国の代表的500社(S&P500)に連動する王道インデックスファンドです。

信託報酬は年率0.0814%です。

全世界株より米国集中になる分、値動きは米国次第になりますが、過去30年間で約10倍以上のリターンを記録しているため、今後も長期的な成長が期待できます。

ただし、米国集中なので全世界株式と違い分散していないため、米国の経済低迷によるリスクはあります。

楽天・プラス・S&P500インデックス・ファンド

楽天証券が取り扱う米国株式で、S&P500をより低コストで持ちたい場合の候補です。

信託報酬は年率0.077%です。

指数はeMAXIS Slim 米国株式と同じですが、商品が違うとコストや細部が変わります。

楽天証券ユーザーであれば楽天ポイント還元もあるため、実質コストは最安水準です。

たわらノーロード 先進国株式

アセットマネジメントOneが取り扱う、先進国株式の低コストインデックスとして定番の一つです。

信託報酬は年率0.09889%です。

全世界株より投資対象を先進国に絞り、分散しつつ先進国中心で運用します。

米国比率が高くなりやすい一方、欧州なども含まれます。

「新興国はなくていい」「先進国中心がしっくりくる」人に向きます。

ニッセイ外国株式インデックスファンド

ニッセイアセットマネジメントが取り扱う、外国株式(実質は先進国株中心)のインデックスです。

信託報酬は年率0.09889%と低水準です。

たわらノーロードと同じ先進国株カテゴリですが、長く支持されてきた定番です。

オルカンやS&P500の代替として、長期の実績重視かつ進国株で組む場合におすすめです。

eMAXIS Slim バランス(8資産均等型)

三菱UFJアセットマネジメントが取り扱う、株式・債券・REITなど8資産に均等分散する1本完結型の商品です。

信託報酬は年率0.143%です。

「株式100%は怖いが、預金だけも嫌」という層に合いますが、期待リターンは株式100%より下がりやすい点は割り切りが必要です。

リバランスが自動なので、放置しやすいのが最大のメリットです。

eMAXIS Slim 国内債券インデックス

三菱UFJアセットマネジメントが取り扱う、値動きを抑えるブレーキ役として使いやすい国内債券です。

信託報酬は年率0.132%です。

リターンよりも、ポートフォリオ全体の揺れを小さくする目的で持つことが一般的で、株式の下落局面で精神的な負担を減らす役割があります。

株式比率を落とすときの調整先として優秀な商品です。

eMAXIS Slim 先進国債券インデックス(除く日本)

三菱UFJアセットマネジメントが取り扱う、先進国の債券に分散投資するタイプの商品です。

信託報酬は年率0.154%です。

国内債券と違い為替の影響を受ける点が特徴で、「債券=安全」と決めつけず値動きは普通にある前提で持ちます。

株式の比率を下げたいときの調整先として候補になります。

iFreeNEXT NASDAQ100インデックス

大和アセットマネジメントが取り扱う、NASDAQ100は米国大型ハイテク株中心で、値動きが強く出やすい商品です。

信託報酬は年率0.495%で、コストは高めです。

上昇局面では伸びやすい一方、下落局面は鋭くなりがちです。

コアではなくサテライトとして少量にするのが扱いやすく、オルカンやS&P500で土台と作ってから、少し足して持っておくくらいが無難です。

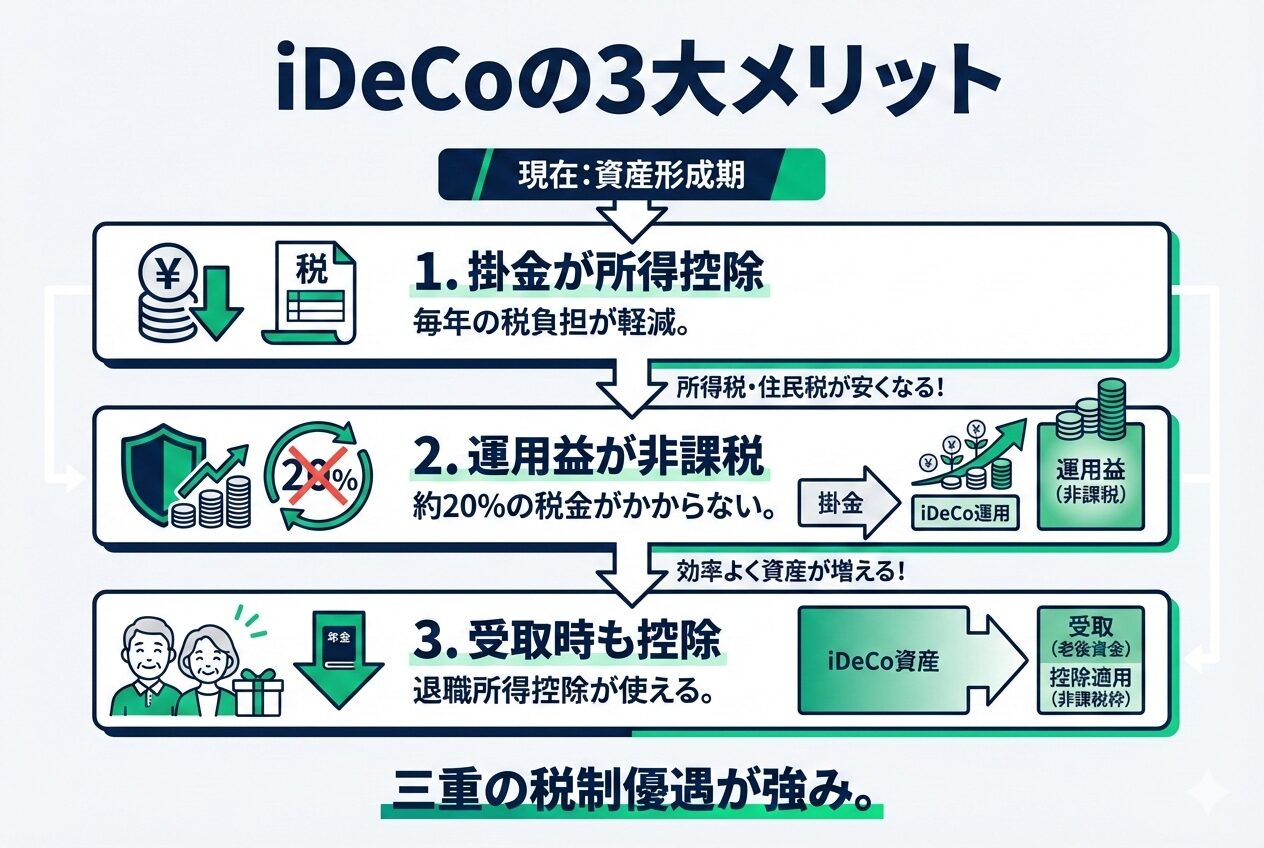

iDeCo(イデコ)のメリットは3段階の税制優遇

iDeCoが長期資産形成で注目される最大の理由は「税制優遇」にあります。

通常の投資とは異なり、積立時・運用時・受取時の3段階で優遇が受けられ、この三重のメリットがある制度は他にはほとんど存在しません。

掛金が所得控除の対象となるため節税できる

iDeCo最大のメリットは、掛金が全額所得控除の対象になる点で、課税所得を減らす効果があります。

たとえば、年収500万円の会社員が毎月2万円を積み立てた場合、年間24万円が所得控除されます。

所得税率10%・住民税10%と仮定すると、年間約4.8万円の税負担軽減になり、20年間継続すると、単純計算で約96万円の節税効果になります。

iDeCoおすすめといわれる理由は、この即効性のある節税効果にあります。

| 項目 | 金額 |

|---|---|

| 年間掛金 | 24万円 |

| 想定税率 | 20% |

| 年間節税額 | 約4.8万円 |

非課税なので利益が出ても税金が引かれない

通常の投資では利益に約20%の税金がかかりますが、iDeCoでは運用益が非課税です。

たとえば、100万円の利益が出た場合、通常であれば約20万円が税金として差し引かれますが、iDeCoではこの税金がかかりません。

非課税で再投資できるため複利効果が強く働き、長期運用ではこの差が最終資産額に大きな影響を与えます。

税金を繰り延べるのではなく、最初から非課税である点が強みです。

受け取り時にも控除が使えるので節税できる

iDeCoは受取時にも税制優遇があります。

一時金として受け取る場合は「退職所得控除」が適用され、年金形式で受け取る場合は「公的年金等控除」の対象になります。

受け取り方法によって税負担を調整できる点も特徴で、出口戦略まで考慮できる制度設計といえます。

積立・運用・受取のすべてで優遇される点が、iDeCoの最大の魅力です。

iDeCo(イデコ)のデメリットと注意点

iDeCoは税制メリットが大きい制度ですが、制約も明確に存在します。

メリットだけで判断すると後悔する可能性があるので、事前に理解しておくべき重要なポイントを整理します。

途中解約ができず原則60歳まで引き出せない

iDeCo最大のデメリットは、原則60歳まで資金を引き出せない点で、途中解約もできません。

住宅購入や教育費などの急な支出に充てることはできないので、生活防衛資金を確保したうえで始める必要があります。

資金拘束が心理的負担になる場合は、NISAを優先する選択肢もあります。

長期で使わない資金に限定して活用することが重要です。

元本割れの可能性があるというリスクを知っておくこと

iDeCoは投資制度なので、元本保証ではありません。

株式型商品を選択した場合は市場下落時に評価額が減少しますし、短期的には20%以上下落する局面も過去には存在しました。

ただ、長期積立では時間分散がリスク緩和につながるので、リスク許容度に応じて商品を選ぶことが不可欠です。

価格変動を受け入れられる範囲で検討することが重要です。

共通固定費が発生するので手数料はゼロにはならない

iDeCoには必ず毎月171円程度の共通固定費が発生します。

さらに商品ごとに信託報酬が差し引かれ、仮に信託報酬が年率1.0%の商品を20年保有すると、長期では大きな差になります。

固定費と変動費の両方を理解することが必要であり、手数料の差は確実に資産形成へ影響します。

iDeCoを検討する際も、コスト管理は最優先事項です。

iDeCo(イデコ)には職業別に掛け金の上限がある

iDeCoは誰でも同じ金額を積み立てられる制度ではなく、職業や企業年金の有無によって掛金上限が異なります。

この点を理解せずに始めると、想定より少ない積立額になる可能性があります。

会社員・公務員・自営業で掛け金の上限が違う

iDeCoの掛金上限は加入区分ごとに設定されており、上限いっぱいまで積み立てられるかどうかも勤務先の制度によります。

自営業者は上限が高い一方で、退職金制度がない場合が多く、自助努力の比重が大きいです。

| 加入区分 | 月額上限 |

|---|---|

| 自営業者 | 68,000円 |

| 会社員(企業年金なし) | 23,000円 |

| 会社員(企業年金あり) | 20,000円 |

| 公務員 | 20,000円 |

企業年金の有無で掛け金が変わるケースがあるので確認すること

会社員の場合、企業型確定拠出年金や確定給付企業年金の有無が影響し、企業型DCと併用できるかどうかも会社の規約次第です。

マッチング拠出を利用している場合はiDeCoとの合算上限にも注意が必要ですし、上限は法律改正により変更されることがあります。

最新の制度情報を勤務先や公式サイトで確認する姿勢が重要で、制度理解が不十分なまま始めると、想定外の制限に直面する可能性があります。

加入前に必ず自分の区分を確認しましょう。

月いくらが現実的?目安は手取り収入の5~10%以内に収める

上限まで積み立てることが常に最適とは限りません。

生活費や緊急資金を確保したうえで設定する必要があり、目安としては手取り収入の5〜10%以内に収める方法が一般的です。

iDeCoは継続が前提の制度なので、20年以上続ける前提で現実的な金額を設定することが合理的です。

節税額だけで判断せず、家計全体のバランスで決定することが重要です。

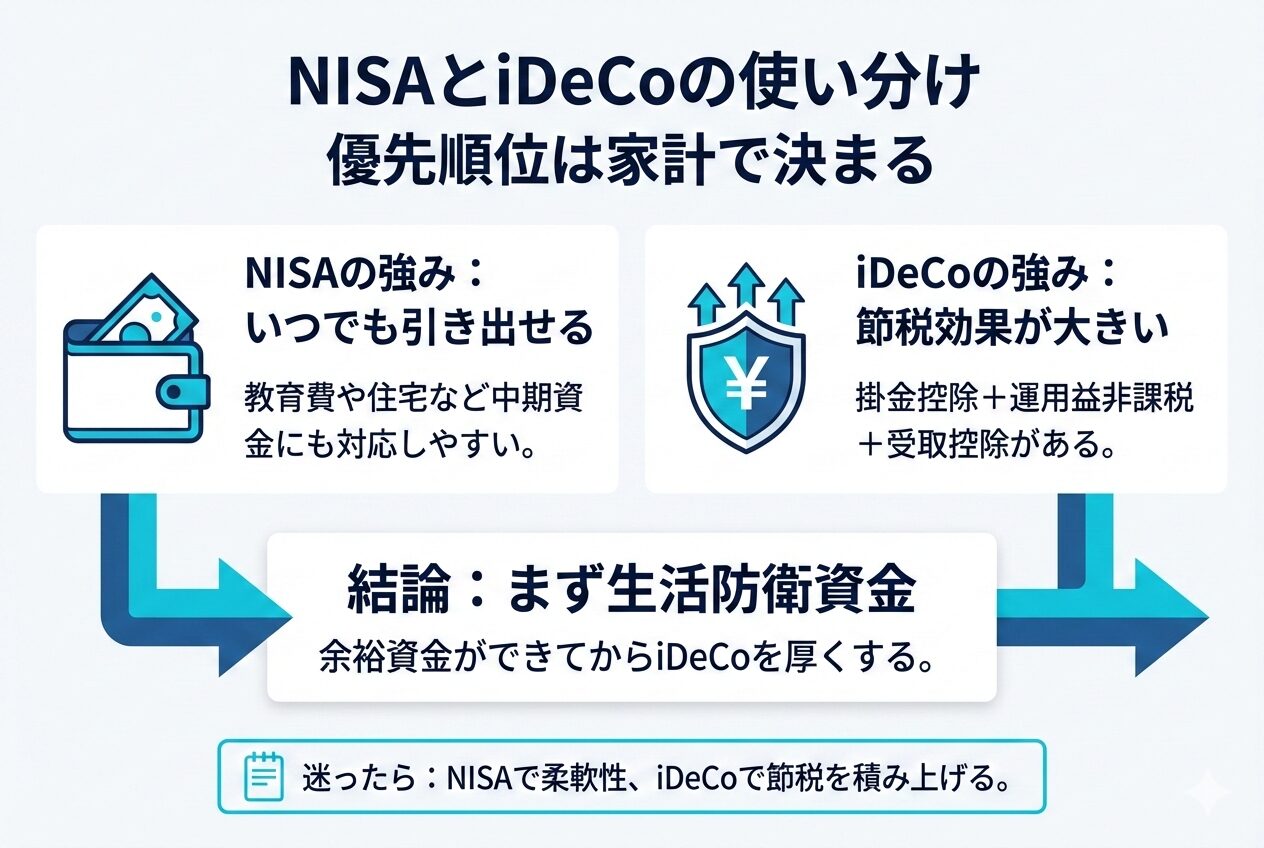

iDeCo(イデコ)とNISAの使い分け|どっちが優先?

資産形成を始める際に、多くの人が迷うのがNISAとiDeCoの優先順位です。

どちらも税制優遇制度ですがその性質は大きく異なるので、制度の違いを理解したうえで判断することが重要です。

NISAとiDeCoの優先順位は家計の状況で決める

NISAはいつでも引き出せる柔軟性がありますが、iDeCoは原則60歳まで引き出せません。

流動性を重視する場合はNISAが優先される傾向にあり、節税効果を最大化したい場合はiDeCoが有力候補になります。

生活防衛資金が十分に確保できていない段階では、資金拘束のない制度を優先する方が一般的で、安定した収入があり長期資金を確保できる場合はiDeCoを先に活用する選択肢もあります。

優先順位は家計状況によって決まります。

iDeCoとNISA併用時の配分は資産全体から考える

NISAとiDeCoは併用が可能です。(例:iDeCoで月2万円、NISAで月3万円)

併用する場合、iDeCoで老後資金を固定的に積み立てる設計が一般的で、NISAでは中期資金や追加投資枠を活用します。

リスク資産の割合は両制度を合算して考える必要があり、制度ごとに別々に考えると全体の資産配分が偏る可能性があります。

資産全体でリスク管理を行うことが合理的です。

よくある失敗パターンは無理な掛け金を設定しまうこと

最も多い失敗は、生活資金を確保せずにiDeCoを始めるケースで、急な支出に対応できず資金繰りに困る可能性があります。

もう一つは、制度の違いを理解せずに同じ商品を重複購入することで、結果として過度な集中投資になる場合があります。

また、節税効果だけに注目して無理な掛金設定をするケースも見られ、途中で拠出停止になると計画が崩れます。

制度の特徴を理解したうえで、無理のない計画をすることが重要です。

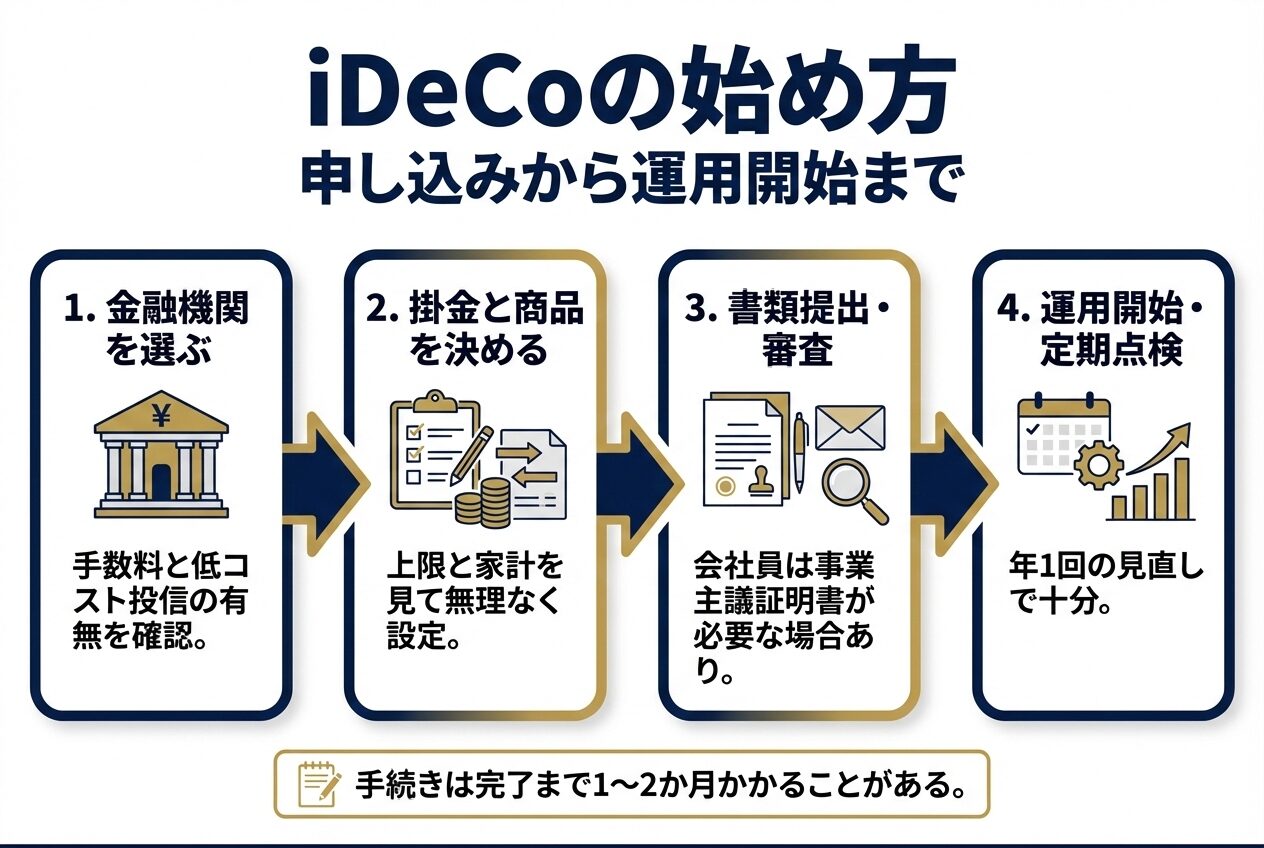

iDeCo(イデコ)の始め方|申し込み〜運用開始までの流れ

iDeCoは手順を4つに分けると、意外とシンプルに進められます。

低コストで運用できてサポートが厚い金融機関を選ぶ

最初に決めるのは、iDeCoを申し込む金融機関です。

「iDeCo(イデコ)を運用する金融機関の選び方」でもご紹介した通り、「運営管理手数料が0円」と「低コストのインデックス投信が揃うこと」を優先して選びましょう。

悩んだら「iDeCo(イデコ)おすすめ金融機関5社を比較!」を参考に、そこから1社選びましょう!

無理のない掛け金と王道の商品を選ぶ

次に、毎月の掛け金と、買う商品(銘柄など)を決めます。

iDeCoは途中で引き出せないので、掛け金は6~12ヶ月分の生活費を確保し、「上限まで入れる」よりも、「ムリなく続く金額」にするようにしましょう。

商品は、初心者ならまず「全世界株」などの王道インデックスを軸にすると迷いにくいです。

この段階で「掛け金」と「商品」を決め切っておくと、申込がスムーズになります。

オンラインで申し込む(口座開設と商品、掛け金の設定)

金融機関と掛け金・商品が決まったら、オンラインで申し込みに進みます。

申込時は、加入区分(会社員・自営業・公務員など)を入力し、掛け金額と商品を設定します。

申込後は、国民年金基金連合会などの処理を経て手続きが進み、完了通知が届きます。

運用開始〜商品やバランスを年に1度見直す

掛け金の引き落としが始まったら、いよいよiDeCoの運用スタートです。

iDeCoは頻繁に売買する制度ではなく「積み立てを継続する」ことが最優先になり、見直しは基本的に年に1回で十分です。

見直しのポイントは「商品が当初の意図からズレていないか」と「リスクの取り過ぎになっていないか」です。

例えば、株式が大きく上がった年は、株式比率が高くなりやすいので、配分変更(リバランス相当)を検討します。

短期の下落で慌てて商品を入れ替えるのは、長期積立では不利になりやすいので避けましょう。

iDeCo(イデコ)のよくある質問にお答えします

iDeCoは長期制度であるため、始める前に不安や疑問を持つ方が多くいます。

ここでは、特に多い質問をまとめます。

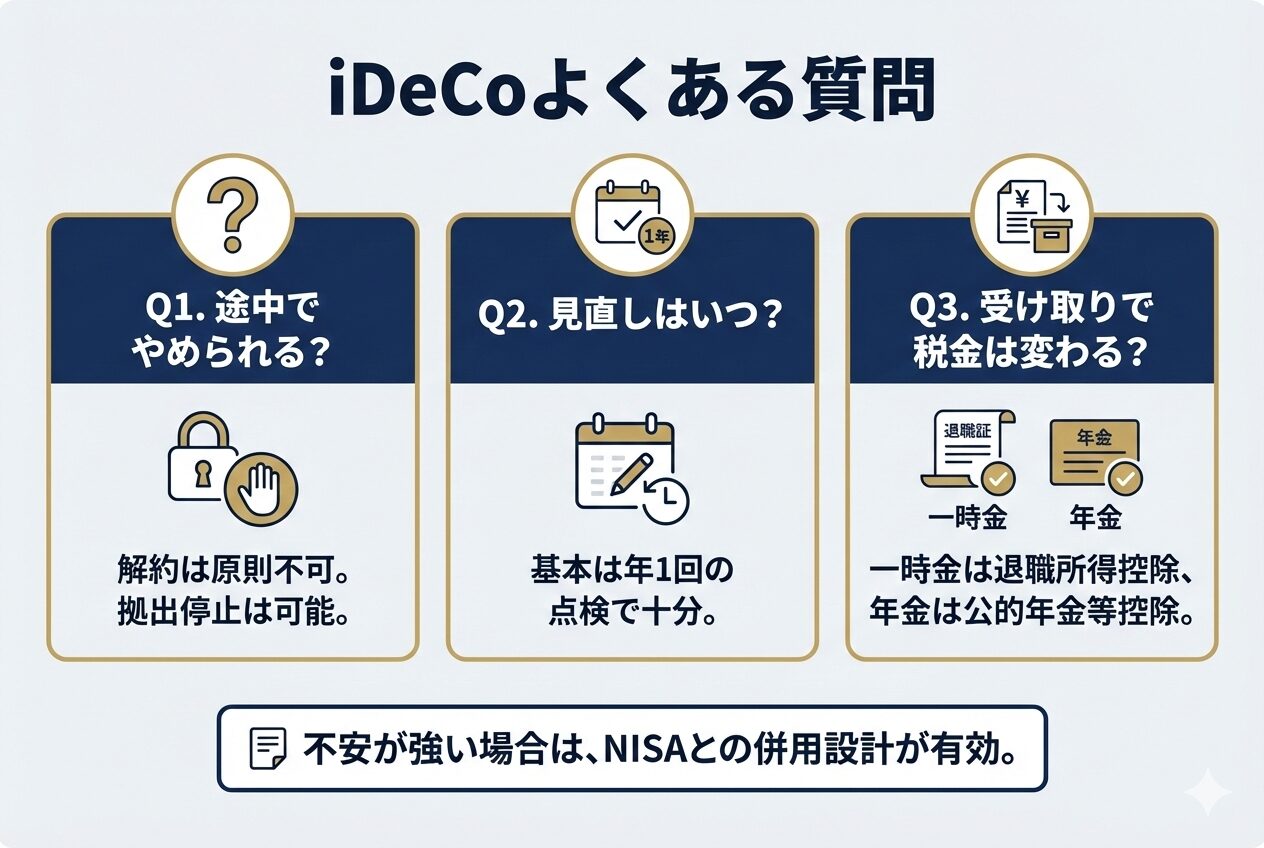

Q1.途中でやめたくなったら?(解約はできる?)

iDeCoは原則として、中途解約して払い戻しを受けることはできません。

ただし、掛金の拠出を止める(拠出停止)ことは可能ですが、積み立ては止めて運用だけ続ける形になります。

その場合でも、口座の管理手数料など一定のコストが発生する点は理解しておきましょう。

Q2.掛け金はいくらがいい?上限は?

目安として、6~12ヶ月の生活費を確保してから、月5,000円〜など小さく始めても問題ありません。

iDeCoは途中で引き出せないため、家計が苦しくなるような設定は避けましょう。

掛け金の上限は職業や企業年金の有無で変わるので、自分の上限を先に確認しましょう。

Q3.手数料は結局いくら?毎月171円って何?

iDeCoは、加入時・運用時・受け取り時に手数料が発生します。

運用中は、国民年金基金連合会105円/月+信託銀行66円/月などが発生し、合計171円/月が目安として示されています。

ここに金融機関ごとの「運営管理手数料」が上乗せされるため、運営管理手数料が0円の金融機関を選ぶのが基本戦略になります。

Q4.掛け金の変更・停止はできる?

掛け金は変更できますがルールがあり、SBI証券のFAQでは、掛金額の変更は「1〜12月の間で年1回」が可能と案内されています。

また、掛け金の拠出を一時的に止めることは可能なので、家計が厳しい時の逃げ道はあります。

ただし、拠出停止中も口座管理のコストが発生する場合がある点は注意です。

Q5.途中で引き出せる例外はある?

例外として「脱退一時金」を受け取れるケースがあります。

iDeCo公式では、「60歳未満」「企業型DC加入者でない」「iDeCoに加入できない者である」など複数の要件をすべて満たす必要があると案内されています。

さらに「通算拠出期間が5年以下、または資産額が25万円以下」などの条件も含まれ、「最後に資格を喪失した日から2年以内」など期限もあります。

要件が厳しいので、基本は「本当に特殊なケースだけ」と考えましょう。

Q6.配分変更・スイッチングはいつする?

基本は年1回程度の点検で十分で、頻繁な入れ替えは必要ありません。

確認ポイントは「当初の想定より株式比率が上がりすぎていないか」「リスクが取りすぎになっていないか」です。

急落時に慌てて売買すると、長期積立では不利になりやすいので注意が必要です。

最初に決めた商品を中心に、必要なら配分だけ整える方が失敗しにくいです。

Q7.受け取り方で税金は変わる?

変わります。

iDeCo公式では、一時金受取なら「退職所得控除」、年金受取なら「公的年金等控除」の対象になると案内されています。

退職金の有無や受け取り方(時期・方法)によって、有利不利が変わる点がポイント。

退職金と同じ年にiDeCo一時金を受け取ると、控除の使い方で注意が必要になることがあります。

iDeCo(イデコ)を始めるならSBI証券でオルカン運用がおすすめ!

ここまで、iDeCoのおすすめの金融機関や運用商品の選び方を説明しました。

| 項目 | 重要ポイント |

|---|---|

| 金融機関選び | 運営管理手数料0円+低コスト投信の有無を確認 |

| 運用商品選び | 最初は全世界株式が王道 |

| メリット | 掛金控除・運用益非課税・受取時控除の大きな節税効果 |

| 注意点 | 60歳まで引き出せない/元本割れリスクあり |

金融機関選びで重要なのは手数料と低コスト商品を軸に判断し、商品は王道パターンの全世界株式から選ぶのが無難です。

iDeCoの制度を正しく理解すれば、節税と長期資産形成の強力な武器になりますし、早ければ早いほど効果も高まるので、ぜひ具体的な行動に移してみてください。

口座開設は無料ですので、まずはSBI証券で資料請求してみましょう!

運用商品は、長期運用の王道商品であるeMAXIS Slim 全世界株式(オルカン)から始めてみましょう。