この記事は中小企業の社長や人事責任者を主な対象に、選択制企業型確定拠出年金(DC)の導入を検討している経営者に向けて書かれた解説記事です。導入の動機や落とし穴、運用上の注意点、従業員説明や制度設計の要点まで、社長が安易に判断すると後で経営リスクや社員トラブルに発展しかねないポイントを具体的に整理します。導入前に確認すべき前提条件や専門家への相談ポイントも提示しますので、検討の材料としてお使いください。

目次

選択制企業型DCは経営判断そのものである

選択制企業型DCは単なる福利厚生の追加ではなく、会社の報酬体系や社会保険の取り扱い、社員の老後設計に直接影響を与える制度変更であり、その導入は経営判断そのものになるため社長が全体設計とリスクを理解したうえで決断すべきです。制度設計の方針や従業員対応を軽視すると長期的に費用や信頼の損失を招く可能性があります。

福利厚生ではなく制度設計の問題

選択制企業型DCは福利厚生の延長線上に見えますが、実際には賃金構造や社会保険料の計算基礎、退職金や年金の代替関係に絡む制度設計の問題であり、単純な“福利厚生充実”の文脈で判断すると設計ミスや法令違反につながる可能性が高いです。導入目的を明確にして、制度全体の影響を精査する必要があります。

導入責任はすべて社長にある

会社が採用する賃金制度や社会保険取扱いの最終責任は経営者にあるため、選択制の導入決定と設計に伴う法的リスクや従業員対応は社長自身が責任を持って判断し、結果に備えた説明責任と対応体制を整備することが不可欠です。外部に丸投げでは済まされない点を認識してください。

安易に導入されがちな背景

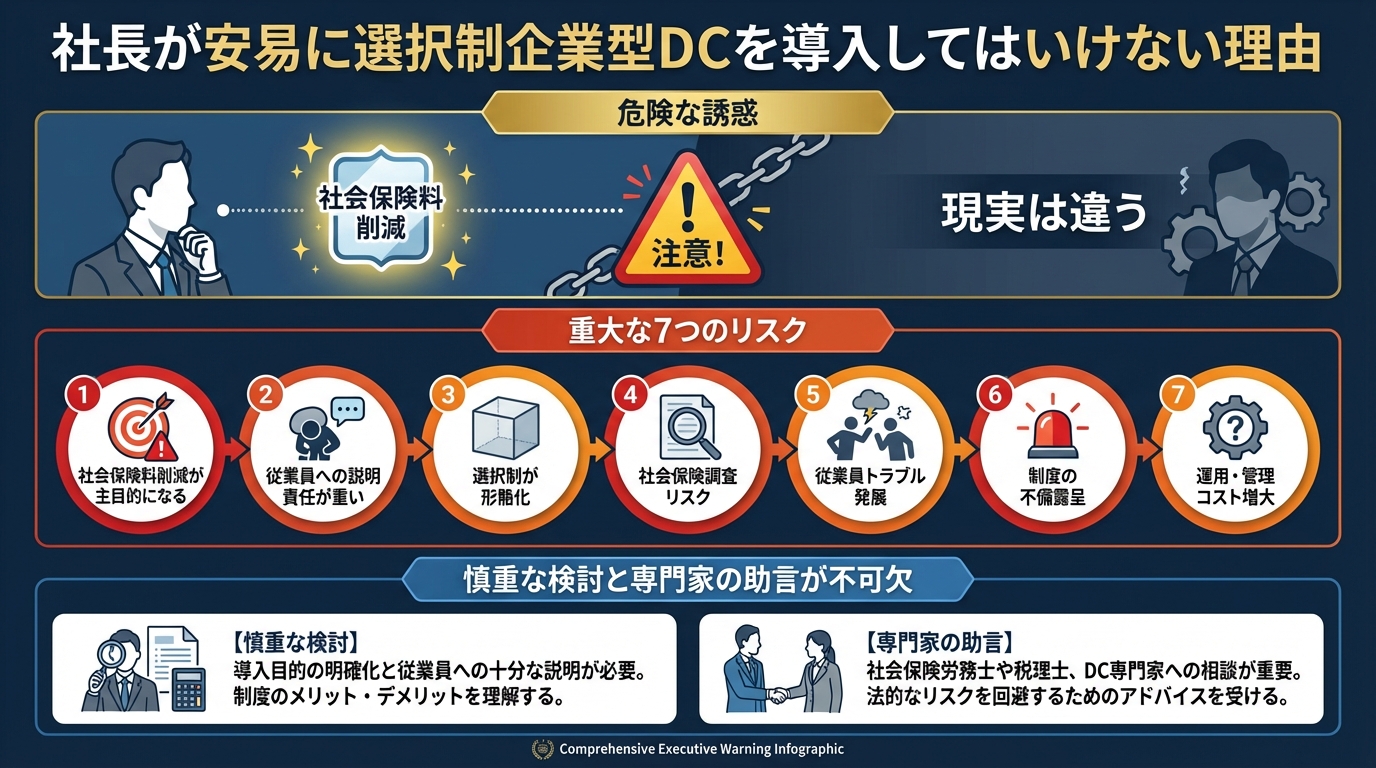

近年、中小企業で選択制企業型DCが短期間で広がる背景には、経営者側のコスト意識や同業他社の追随、社会保険料の見込み削減などの表層的な誘因があり、十分な検討を行わず導入に踏み切るケースが見受けられます。こうした背景を理解しないまま導入すると設計ミスや従業員の不満を招きやすいです。

社会保険料が下がると聞いた

『社会保険料が下がる』という説明だけを聞いて導入を決める経営者がいますが、実際には適用基準や実務処理で差異が生じて効果が限定的である場合や、短期的な削減が長期的コストや従業員不満を生む場合があるため、単純なコスト削減だけで判断してはいけません。制度効果は会社ごとに異なります。

他社がやっているから

同業他社が導入しているという理由だけで追随するのは危険であり、業績規模、給与構成、従業員構成、既存の年金や退職金制度の有無などさまざまな前提条件が違えば効果も影響も異なるため、自社固有の設計検討を欠いた模倣導入は問題を生みやすいです。

理由 社会保険料削減が主目的になる危険

導入目的が社会保険料削減のみになると長期的視点を失い、短期的なコストカットのために従業員の将来給付や報酬バランスを損なうリスクがあります。制度導入は経営と人事の整合性を考慮し、社員の生涯賃金や福利厚生のトータルで検討する必要があります。単一目的は後のトラブル温床になります。

節税制度ではない

選択制企業型DCは税金や保険料の計算に影響を与える側面はありますが、元来は退職金や老後資産形成の仕組みであり、節税だけを狙って制度を設計すると税務や社会保険の局面で否認されるリスクがあるため、節税目的の導入は避けるべきです。

目的を誤ると否認リスクが高まる

導入の中心目的がコスト削減や節税であると判断された場合、行政や税務調査で『実態に即さない制度』として否認されるリスクが高まり、過去分の追徴や社会保険料の再計算、従業員への補償問題に発展する可能性があるため、目的設定は慎重に行う必要があります。

理由 従業員への説明責任が重い

選択制企業型DCは従業員の老後資産や手取りに直結するため、導入時点での説明不足や継続的な情報提供の欠如は企業と従業員の信頼関係を損ない、トラブルや離職要因になる恐れがあります。社長や人事は説明責任を果たすための体制を整えるべきです。

年金や給付への影響がある

拠出額の選択や給与換算の扱いによって将来受け取る年金や給付金額に影響が出る可能性があり、従業員は短期的な手取り増と長期的な給付減を混同しがちです。経営側は制度の長期的インパクトを分かりやすく示す必要があります。

説明不足は不信感につながる

導入理由や選択肢の説明が不十分だと従業員は企業の真意を疑い、制度に対する不信感や不満を募らせます。特に若年層と中高年層で受け取り方が異なるため、年齢層ごとの説明準備と質疑応答の仕組みを整備することが重要です。

理由 選択制が形骸化しやすい

選択制は本来従業員の意思に基づく選択が前提ですが、運用や説明が不十分だと『形式的な選択』に終わり、実質的には企業側の望む結果に誘導されるなど形骸化しやすく、制度の目的や公平性が損なわれるリスクがあります。形骸化防止の工夫が欠かせません。

実質的に強制になりやすい

手続きの複雑さや情報不足、締切の設定などにより従業員が選択を放棄した結果、暗黙のうちに企業の意図した方針に誘導されるケースがあり、これが実質的な強制となると法令面や倫理面で問題になります。選択のプロセス設計が重要です。

自由意思が担保されない

自由意思の担保が不十分だと、将来にわたる給付の不利益を生む判断を従業員が気づかずに行ってしまう可能性があり、後の取り消し要求や訴訟リスクにつながることがあるため、選択の機会と情報提供は明確に確保すべきです。

理由 社会保険の適正調査リスク

社会保険や労働保険の観点からは、制度の形式と実態が乖離していると調査で指摘されやすく、事後に保険料の追徴や補償支払いが発生するリスクがあるため、導入前に実務フローと書類管理を含む適正運用の仕組みを整えておく必要があります。

形式だけの制度は指摘されやすい

書類上は選択が存在していても、実際の運用で従業員の選択が事実上制約されていれば、監督官庁や調査機関は形式だけの制度と判断して是正を求めることがあり、結果として保険料の再計算や行政指導を受ける可能性があります。

実態が重視される

行政は実態を重視するため、導入時の説明記録、希望調査の履歴、個別対応の記録などを整備しておくことが重要であり、制度の狙いや個々の手続きの透明性を確保しておくことで指摘リスクを低減できます。

理由 従業員トラブルに発展しやすい

選択制の導入は従業員の生活設計に深く関わるため、説明不足や運用ミスがあれば訴訟や労使紛争に発展しやすく、時間とコストを浪費する可能性があるため、トラブル予防の観点で事前の準備と対応ルールを策定しておくことが不可欠です。

手取りだけで判断されがち

従業員は短期的な手取り増を重視して選択することが多く、それが将来の給付減や保障の空白につながる場合でも気づかないことがあるため、短期と長期の見通しを提示してバランスの取れた判断を促す情報提供が重要です。

将来不安が後から噴出する

導入後に給付や年金に関する不安が表面化すると、従業員からの抗議や再選択要求、離職が起きやすく、会社に対する信頼が低下するので、導入時から長期的なシミュレーションや相談窓口を設けることが重要です。

理由 制度設計を誤ると修正が難しい

拠出ルールや給与換算、選択肢の設計を誤ると、途中変更が従業員との契約関係や期末調整に影響を与え、修正に時間とコストがかかるうえ、変更による不満が蓄積して社内混乱を招くため、導入時の設計段階で将来の変更可能性と影響を慎重に検討すべきです。

給与制度全体に影響する

選択制の導入は給与の構成要素や手当、賞与計算の基礎に影響を与える場合があり、給与制度全体の整合性を欠くと人件費計算が複雑化し労務管理コストが増大するため、総合的な設計が必要です。

途中変更で混乱が生じる

運用途中のルール変更は従業員の信頼を損ない、再説明や個別対応が増え運用コストが跳ね上がるため、変更の必要性を最小化するために導入時に十分な検証と合意形成を図ることが重要です。

理由 人材定着につながらないケース

本来は人材定着に資する制度であっても、説明不足やメリットが伝わらない場合、従業員から評価されず逆に退職動機となる可能性があり、人材定着のために導入するならば情報提供や福利の見せ方を工夫する必要があります。

理解されない制度は評価されない

制度の利点が従業員に正しく理解されないと評価されず、導入コストを回収できないことがあるため、導入前の教育・説明計画とフォロー体制を整備して理解度を高める努力が重要です。

不満の原因になることもある

一部の従業員に不利に働く設計だと、職場内で不満が広がりチームワークや生産性に悪影響が出るため、公平性や配慮を欠かない設計が求められます。

社長が見落としがちな視点

経営者はコスト面や導入可否に注目しがちですが、日々の運用負荷や説明継続の必要性、担当者のスキルや外部窓口の体制など実務面の視点を見落とすと導入後に対応が追いつかず混乱が生じるおそれがあります。

導入後の運用負荷

制度導入後は定期的な通知、選択集計、社内外の問い合わせ対応、会計・税務処理など運用負荷が継続的に発生するため、担当者の業務量や外部委託の可否を事前に見積もり、体制を確保しておく必要があります。

継続的な説明とフォロー

導入時だけの説明で終わらせず、年度ごとの給付見込みの更新や個別相談窓口、ライフイベントに応じたフォローを継続的に行わないと従業員の不安は解消されず、制度の効果が薄れてしまうため、コミュニケーション計画を立てて継続的に実行することが重要です。

導入して後悔しやすい会社の特徴

後悔しやすい会社には共通点があり、短期コスト削減を最優先にし従業員との対話が乏しく、運用体制が未整備なまま導入した企業が多く見られます。事前に自社の特徴を把握し、該当する項目があれば慎重に検討を進めるべきです。

| 特徴 | 発生しやすい問題 |

|---|---|

| 短期的コスト最優先 | 長期的な給付減や訴訟リスク |

| 従業員との対話不足 | 誤解や不信感の蓄積 |

| 運用体制未整備 | 手続ミスや指摘リスク |

短期的なコスト削減思考

短期の費用削減を優先する思考が強い会社では、選択制導入後に生じる長期的負担や従業員満足度の低下を見落としがちであり、導入後に後悔するケースが多いので、短期と長期の損益を合わせて検討することが必要です。

従業員との対話が少ない

従業員のニーズや懸念を把握せずに制度を決めると導入後に反発や誤解が生じやすく、結果的に制度を見直す羽目になってコストが増えるため、導入前のヒアリングや説明会の実施が重要です。

本来考えるべき導入目的

導入を検討する際は、単なるコスト削減ではなく『長期的な人材定着』『従業員の老後不安軽減』『企業の社会的責任』など複数の観点から目的を明確にし、その達成手段として選択制DCが適切かどうかを評価することが重要です。

長期的な人材定着

選択制企業型DCを人材定着施策として有効にするには、制度が従業員の将来設計に資することを示し、長期的に受け取れるメリットを分かりやすく伝え、従業員にとって魅力的な設計にする必要があります。単に導入するだけでは効果は出ません。

老後不安の軽減

制度の本質は老後資産形成の支援であるため、従業員の老後不安をどう軽減するかを中心に設計することで、導入の社会的意義を明確に示し従業員の理解と支持を得やすくなります。金額設定や情報提供が鍵になります。

安易な導入を避けるために社長がやるべきこと

社長は導入の意思決定に際してメリットとデメリットを整理し、従業員への影響を検証したうえで、専門家と連携して制度設計を行い、導入後の運用と説明体制を約束することが求められます。これらが欠けると経営リスクを招きます。

メリットとデメリットを把握する

導入前に試算や想定シナリオを作成し、社会保険の影響、会計・税務面、従業員別の利害を洗い出すことでメリットとデメリットを明確化し、経営判断の根拠を整えるべきです。判断材料を揃えることが失敗を防ぎます。

専門家と制度設計を行う

年金コンサルタント、社会保険労務士、税理士、外部の運用機関など複数の専門家と連携して設計を行い、法的リスクと実務運用の双方をチェックすることが重要であり、社内だけで完結させるのは危険です。

それでも導入を検討する場合の前提条件

慎重に検討したうえで導入する場合でも、選択の自由が明確に担保されていること、十分な説明体制や相談窓口が用意されていること、運用体制と記録保管が整備されていることが前提条件になります。これらが満たされない限り導入は避けるべきです。

選択の自由が明確である

従業員が自発的に選択できるよう手続きやタイミング、説明を工夫し、選択放棄や誘導が発生しないように設計して透明性を確保することが前提です。書面や記録で意思確認を残すことも重要です。

十分な説明体制がある

導入前後で複数回の説明会や個別相談を実施し、FAQやシミュレーション資料、相談窓口を整備して従業員が納得できる環境を作ることが前提条件となります。継続的フォローの態勢も不可欠です。

まとめ|選択制企業型DCは慎重な判断が必要

選択制企業型DCは有効に運用すれば従業員の将来設計支援や企業の人材施策に資する一方、設計や運用を誤ると経営リスクや従業員トラブルにつながるため、社長は導入を軽視せず、目的を明確にし専門家と共に慎重に設計すべきです。

安易な導入は経営リスクになる

短期的なコスト低減や流行追随だけで導入すると、後から保険料追徴や従業員の不満という形で経営リスクが顕在化することがあるため、安易な決定は避けるべきです。

覚悟を持って設計すべき制度

導入するならば社長自身が責任を持ち、説明と運用の継続的コミットメントを行う覚悟を持って制度設計に臨むことが重要であり、そのための準備と体制構築を怠らないようにしてください。